home

home

AKUNTANSI

Akuntansi adalah pengukuran, penjabaran, atau pemberian kepastian mengenai

informasi yang akan membantu manajer, investor, otoritas pajak

dan pembuat keputusan lain untuk membuat alokasi sumber daya keputusan di dalam

perusahaan, organisasi, dan lembaga pemerintah. Akuntansi

adalah seni dalam mengukur, berkomunikasi dan menginterpretasikan aktivitas

keuangan. Secara luas, akuntansi juga dikenal sebagai "bahasa

bisnis". Akuntansi bertujuan untuk menyiapkan suatu laporan keuangan yang

akurat agar dapat dimanfaatkan oleh para manajer, pengambil kebijakan, dan

pihak berkepentingan lainnya, seperti pemegang saham, kreditur, atau pemilik.

Pencatatan harian yang terlibat dalam proses ini dikenal dengan istilah

pembukuan. Akuntansi keuangan adalah suatu cabang dari akuntansi dimana

informasi keuangan pada suatu bisnis dicatat, diklasifikasi, diringkas,

diinterpretasikan, dan dikomunikasikan. Auditing, satu disiplin ilmu yang

terkait tapi tetap terpisah dari akuntansi, adalah suatu proses dimana

pemeriksa independen memeriksa laporan keuangan suatu organisasi untuk

memberikan suatu pendapat atau opini - yang masuk akal tapi tak dijamin

sepenuhnya - mengenai kewajaran dan kesesuaiannya dengan prinsip akuntansi yang

berterima umum.

Praktisi akuntansi dikenal sebagai akuntan. Akuntan bersertifikat resmi memiliki

gelar tertentu yang berbeda di tiap negara. Contohnya adalah Chartered

Accountant (FCA, CA or ACA), Chartered Certified Accountant (ACCA atau FCCA),

Management

Accountant (ACMA, FCMA atau AICWA), Certified Public Accountant (CPA), dan Certified

General Accountant (CGA). Di Indonesia, akuntan publik yang bersertifikat

disebut CPA Indonesia (sebelumnya: BAP atau Bersertifikat Akuntan Publik).

Akuntansi adalah pengukuran, penjabaran, atau pemberian kepastian

mengenai informasi yang akan membantu manajer, investor, otoritas pajak dan

pembuat keputusan lain untuk membuat alokasi sumber daya keputusan di dalam

perusahaan, organisasi, dan lembaga pemerintah. Akuntansi adalah seni dalam

mengukur, berkomunikasi dan menginterpretasikan aktivitas keuangan. Secara

luas, akuntansi juga dikenal sebagai "bahasa bisnis". Akuntansi

bertujuan untuk menyiapkan suatu laporan keuangan yang akurat agar dapat

dimanfaatkan oleh para manajer, pengambil kebijakan, dan pihak berkepentingan

lainnya, seperti pemegang saham, kreditur, atau pemilik. Pencatatan harian yang

terlibat dalam proses ini dikenal dengan istilah pembukuan. Akuntansi keuangan

adalah suatu cabang dari akuntansi dimana informasi keuangan pada suatu bisnis

dicatat, diklasifikasi, diringkas, diinterpretasikan, dan dikomunikasikan.

Auditing, satu disiplin ilmu yang terkait tapi tetap terpisah dari akuntansi, adalah

suatu proses dimana pemeriksa independen memeriksa laporan keuangan suatu

organisasi untuk memberikan suatu pendapat atau opini - yang masuk akal tapi

tak dijamin sepenuhnya - mengenai kewajaran dan kesesuaiannya dengan prinsip

akuntansi yang berterima umum.

Praktisi akuntansi dikenal sebagai akuntan. Akuntan bersertifikat

resmi memiliki gelar tertentu yang berbeda di tiap negara. Contohnya adalah

Chartered Accountant (FCA, CA or ACA), Chartered Certified Accountant (ACCA

atau FCCA), Management Accountant (ACMA, FCMA atau AICWA), Certified Public

Accountant (CPA), dan Certified General Accountant (CGA). Di Indonesia, akuntan

publik yang bersertifikat disebut CPA Indonesia (sebelumnya: BAP atau

Bersertifikat Akuntan Publik).

Akuntansi modern

Prinsip inti akuntansi keuangan modern ada pada sistem pembukuan

berpasangan. Sistem ini meliputi pembuatan paling tidak dua masukan

untuk setiap transaksi: satu debit pada suatu akun,

dan satu kredit terkait pada akun lain. Jumlah

keseluruhan debit harus selalu sama dengan jumlah keseluruhan kredit. Cara ini

akan memudahkan pemeriksaan jika terjadi kesalahan. Cara ini diketahui pertama

kali digunakan pada abad pertengahan di Eropa,

walaupun ada pula yang berpendapat bahwa cara ini sudah digunakan sejak zaman Yunani kuno.

Kritik mengatakan bahwa standar praktik akuntansi tidak banyak

berubah sejak dulu. Reformasi akuntansi dalam berbagai bentuk selalu terjadi

pada tiap generasi untuk mempertahankan relevansi pembukuan dengan aset kapital

atau kapasitas produksi. Walaupun demikian, hal ini tidak mengubah

prinsip-prinsip dasar akuntansi, yang memang diharapkan tidak bergantung pada

pengaruh ekonomi seperti itu.

Akuntansi sebagai suatu seni yang mendasarkan pada logika

matematik - sekarang dikenal sebagai “pembukuan berpasangan” (double-entry

bookkeeping) - sudah dipahami di Italia sejak tahun 1495 pada saat Luca Pacioli

(1445 - 1517), yang juga dikenal sebagai Friar (Romo) Luca dal Borgo,

mempublikasikan bukunya tentang “pembukuan” di Venice. Buku berbahasa Inggris

pertama diketahui dipublikasikan di London

oleh John Gouge atau Gough pada tahun 1543.

Sebuah buku ringkas menampilkan instruksi akuntansi juga

diterbitkan pada tahun 1588 oleh John Mellis dari Southwark, didalamnya memuat

perkataannya, "I am but the renuer and reviver of an ancient old copie

printed here in London the 14 of August 1543: collected, published, made, and

set forth by one Hugh Oldcastle, Scholemaster, who, as appeareth by his

treatise, then taught Arithmetics, and this booke in Saint Ollaves parish in

Marko Lane." John Mellis merujuk pada fakta bahwa prinsip akuntansi yang

dia jelaskan (yang merupakan sistem sederhana dari masukan ganda/double entry)

adalah "after the forme of Venice".

Pada awal abad ke 18, jasa dari akuntan yang berpusat di London telah digunakan

dalam suatu penyelidikan seorang direktur South Sea Company, yang tengah

memperdagangkan bursa perusahaan tersebut. Selama penyelidikan ini, akuntan

menguji sedikitnya dua buku perusahaan para. Laporannya diuraikan dalam buku

Sawbridge and Company, oleh Charles Snell, Writing Master and Accountant in Foster Lane, London.

Amerika Serikat berhutang konsep tujuan Akuntan Publik terdaftar pada Inggris

yang telah memiiki Chartered Accountant di abad ke 19.

Laporan akuntansi

Akuntansi

disebut sebagai bahasa bisnis karena merupakan suatu alat untuk menyampaikan

informasi keuangan kepada pihak-pihak yang memerlukannya. Semakin baik kita

mengerti bahasa tersebut, maka semakin baik pula keputusan kita, dan semakin

baik kita di dalam mengelola keuangan. Untuk menyampaikan informasi-informasi

tersebut, maka digunakanlah laporan akuntansi atau yang dikenal sebagai laporan

keuangan. Laporan keuangan suatu perusahaan biasanya terdiri atas empat jenis

laporan, yaitu neraca, laporan laba rugi, laporan perubahan modal, dan laporan arus kas.[3]

- Neraca, adalah suatu daftar sistematis yang memuat informasi mengenai aktiva, utang dan modal suatu perusahaan pada akhir periode tertentu. Disebut sebagai daftar yang sistematis, karena neraca disusun berdasarkan urutan tertentu. Dalam neraca dapat diketahui berapa jumlah kekayaan perusahaan, kemampuan perusahaan membayar kewajiban serta kemampuan perusahaan memperoleh tambahan pinjaman dari pihak luar. Selain itu juga dapat diperoleh informasi tentang jumlah utang perusahaan kepada kreditur dan jumlah investasi pemilik yang ada di dalam perusahaan tersebut.

- Laporan laba rugi, adalah ikhtisar mengenai pendapatan dan beban suatu perusahaan untuk periode tertentu, sehingga dapat diketahu laba yang diperoleh dan rugi yang dialami.

- Laporan perubahan modal, adalah laporan yang menunjukkan perubahan modal untuk periode tertentu, mungkin satu bulan atau satu tahun. Melalui laporan perubahan modal dapat diketahui sebab-sebab perubahan modal selama periode tertentu.

- Laporan arus kas, dengan adanya laporan ini pemakai laporan keuangan dapat mengevaluasi perubahan aktiva bersih perusahaan, struktur keuangan (termasuk likuiditas dan solvabilitas) dan kemampuan perusahaan di dalam menghasilkan kas dimasa mendatang.

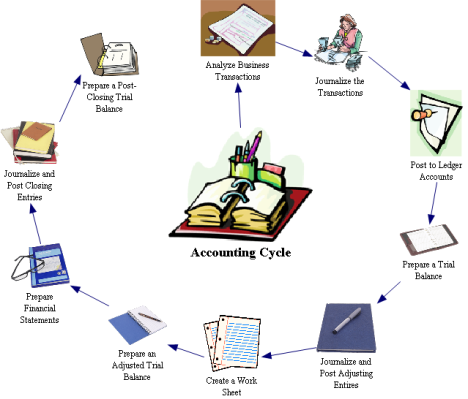

Siklus akuntansi

Perusahaan jasa

Untuk membuat

Laporan Keuangan, khususnya perusahaan jasa terdapat delapan langkah, yang

dikenal dengan Siklus Akuntansi. kedelapan langkah tersebut adalah:

- Transaksi keuangan

- Mencatat segala transaksi keuangan, berdasarkan bukti asli transaksi, dalam satu periode akuntansi

- Membuat Jurnal Umum berdasarkan catatan no.2

- Membuat Buku Besar

- Membuat Jurnal Penyesuaian

- Membuat Laporan Keuangan: Laporan Laba rugi, Neraca, dan Leporan Perubahan Modal

- Membuat Jurnal Penutup

- Membuat Neraca Saldo setelah penutupan

Perusahaan dagang

Untuk

perusahaan dagang, sebenarnya juga hampir sama tetapi ada tambahan lain.

Langkah-langkah tersebut adalah:

- Tahap Pencatatan

- Transaksi (Transaksi Internal dan Transaksi Eksternal)

- Pengumpulan Bukti Transaksi

- Mencatat ke dalam Jurnal Umum, Jurnal Khusus dan ke dalam Buku Besar Pembantu

- Merekapitulasi Jurnal Umum dan Jurnal Khusus

- Posting ke Buku Besar

- Tahap Pengikhtisaran

- Membentuk Neraca Saldo

- Menyusun Ayat Jurnal Penyesuaian

- Membentuk Kertas Kerja (Worksheet) dalam bentuk Neraca Lajur

- Tahap Pelaporan Keuangan

- Menyusun Laporan Keuangan

- Laporan Laba Rugi

- Laporan Perubahan Modal

- Laporan Neraca

- Laporan Arus Kas

- Menyusun Ayat Jurnal Penutup

- Membentuk Neraca Saldo setelah Penutupan

- Menyusun Ayat Jurnal Pembalik

Auditing

● Atestasi

Atestasi merupakan salah satu jenis jasa yang diberikan oleh Kantor Akuntan Publik. Jasa atestasi diberikan untuk memberikan pernyataan atau pertimbangan sebagai pihak yang independen dan kompeten tentang sesuatu pernyataan (asersi) suatu satuan usaha telah sesuai dengan kriteria yang ditetapkan, yakni audit keuangan historis, pemeriksaan/examination, review dengan cara wawancara, dan prosedur yang disepakati bersama.

● Audit

Audit atau pemeriksaan dalam arti luas bermakna evaluasi terhadap suatu organisasi, sistem, proses, atau produk. Audit dilaksanakan oleh pihak yang kompeten, objektif, dan tidak memihak, yang disebut auditor. Tujuannya adalah untuk melakukan verifikasi bahwa subjek dari audit telah diselesaikan atau berjalan sesuai dengan standar, regulasi, dan praktik yang telah disetujui dan diterima.

Audit keuangan

Audit keuangan adalah audit terhadap laporan keuangan suatu entitas (perusahaan atau

organisasi) yang akan menghasilkan pendapat (opini) pihak ketiga mengenai

relevansi, akurasi, dan kelengkapan laporan-laporan tersebut.

Audit keuangan umumnya dilaksanakan oleh kantor akuntan publik

atau akuntan publik

sebagai auditor independen dengan berpedoman pada standar

profesional akuntan publik.

Audit operasional

Audit Operasional adalah pengkajian atas setiap bagian organisasi terhadap prosedur operasi standar dan metoda yang diterapkan suatu organisasi dengan tujuan untuk mengevaluasi efisiensi, efektivitas, dan keekonomisan (3E).

Audit ketaatan

Audit Ketaatan adalah proses kerja yang menentukan apakah pihak yang diaudit telah mengikuti prosedur, standar, dan aturan tertentu yang ditetapkan oleh pihak yang berwenang.

Audit investigative

Audit

Investigatif adalah: 1. "Serangkaian kegiatan mengenali (recognize),

mengidentifikasi (identify), dan menguji (examine) secara detail

informasi dan fakta-fakta yang ada untuk mengungkap kejadian yang sebenarnya

dalam rangka pembuktian untuk mendukung proses hukum atas dugaan penyimpangan

yang dapat merugikan keuangan suatu entitas

(perusahaan/organisasi/negara/daerah)." 2. "a search for the

truth, in the interest of justice and in accordance with specification of law"

(di negara common law)

Jadi, audit itu

adalah suatu rangkaian kegiatan yang menyangkut:

- Proses pengumpulan dan evaluasi bahan bukti

- Informasi yang dapat diukur. Informasi yang dievaluasi adalah informasi yang dapat diukur. Hal-hal yang bersifat kualitatif harus dikelompokkan dalam kelompok yang terukur, sehingga dapat dinilai menurut ukuran yang jelas, seumpamanya Baik Sekali, Baik, Cukup, Kurang Baik, dan Tidak Baik dengan ukuran yang jelas kriterianya.

- Entitas ekonomi. Untuk menegaskan bahwa yang diaudit itu adalah kesatuan, baik berupa Perusahaan, Divisi, atau yang lain.

- Dilakukan oleh seseorang (atau sejumlah orang) yang kompeten dan independen yang disebut sebagai Auditor.

- Menentukan kesesuaian informasi dengan kriteria penyimpangan yang ditemukan. Penentuan itu harus berdasarkan ukuran yang jelas. Artinya, dengan kriteria apa hal tersebut dikatakan menyimpang.

- Melaporkan hasilnya. Laporan berisi informasi tentang kesesuaian antara informasi yang diuji dan kriterianya, atau ketidaksesuaian informasi yang diuji dengan kriterianya serta menunjukkan fakta atas ketidaksesuaian tersebut.

Jenis – Jenis Akuntansi

1. Akuntansi biaya

Akuntansi biaya adalah suatu

bidang akuntansi yang diperuntukkan bagi proses pelacakan, pencatatan, dan

analisa terhadap biaya-biaya yang berhubungan dengan aktivitas

suatu organisasi untuk menghasilkan barang atau jasa. Biaya didefinisikan

sebagai waktu dan sumber daya yang dibutuhkan dan menurut konvensi

diukur dengan satuan mata uang. Penggunaan

kata beban adalah pada saat biaya sudah habis terpakai.

Definisi

rutin Pengertian dan Fungsi Akuntansi Biaya menurut beberapa pakar

● Menurut Schaum

Akuntansi biaya

adalah suatu prosedur untuk mencatat dan melaporkan hasil pengukuran dari biaya

pembuatan barang atau jasa. Fungsi utama dari Akuntansi Biaya: Melakukan

akumulasi biaya untuk penilaian persediaan dan penentuan pendapatan.

● Menurut

Carter dan Usry

Akuntansi biaya

adalah penghitungan biaya dengan tujuan untuk aktivitas perencanaan dan

pengendalian, perbaikkan kualitas dan efisiensi, serta pembuatan keputusan yang

bersifat maupun strategis.

Objek biaya

Objek biaya (cost

object) atau tujuan biaya (cost objective) adalah sebagai

suatu item atau aktivitas yang biayanya diakumulasi dan diukur. Berikut adalah

aktivitas atau item-item yang dapat menjadi objek biaya:

- Produk, Proses

- Batch dari unit-unit sejenis , Departemen

- Pesanan pelanggan, Divisi

- Kontrak, Proyek

- Lini produk, Tujuan strategis

Revolusi dalam akuntansi biaya

Akuntansi biaya telah mengalami perubahan yang dramatis, dimana perkembangan sistem komputer hampir menghapuskan pembukuan bank, organisasi profesional, serta lembaga pemerintah. Dewasa ini telah banyak perusahaan secara manual. Akuntansi biaya kini telah menjadi kebutuhan nyata dalam semua organisasi termasuk yang memasang metode pabrikasi produk, perdagangan produk, atau pemberian jasa dengan bantuan komputer. Adanya teknologi ini telah sangat memberikan dampak terhadap akuntansi biaya.

Pengajaran dalam akuntansi biaya

Banyak bahan pelajaran yang diajarkan dalam akuntansi biaya, dimana kesemuanya selalu berkaitan dengan biaya-biaya yang mungkin timbul dalam proses produksi. Pembelajaran yang dilakukan dalam akuntansi biaya antara lain mengenai penentuan harga pokok produk: bersama dan sampingan, harga pokok proses, pembiayaan: biaya variabel dan biaya tetap, biaya overhead pabrik, departementalasi biaya overhead, biaya bahan baku, biaya tenaga kerja: langsung dan tidak langsung, pengendalian biaya, serta analisis biaya pemasaran.

Manfaat akuntansi biaya

Akuntansi biaya adalah salah satu cabang akuntansi yang merupakan alat bagi manajemen untuk memonitor dan merekam transaksi biaya secara sistematis, serta menyajikan informasi biaya dalam bentuk laporan biaya. Manfaat biaya adalah menyediakan salah satu informasi yang diperlukan oleh manajemen dalam mengelola perusahaannya, yaitu untuk perencanaan dan pengendalian laba; penentuan harga pokok produk dan jasa; serta bagi pengambilan keputusan oleh manajemen.

Keterbatasan dalam sistem akuntansi biaya

Dalam akuntansi biaya juga terdapat beberapa kekurangan yang menyertainya, terutama dalam sistem akuntansi biaya yang telah ketinggalan zaman. Gejala-gejala dari sistem biaya yang ketinggalan zaman diantaranya ialah hasil dari penawaran sulit dijelaskan, harga pesaing nampak lebih rendah sehingga kelihatan tidak masuk akal, produk-produk yang sulit diproduksi menunjukkan laba yang tinggi, manajer operasional berkeinginan menghentikan produk-produk yang kelihatan menguntungkan, marjin laba sulit dijelaskan, pelanggan tidak mengeluh atas biaya naiknya harga, departemen akuntansi menghabiskan banyak waktu hanya untuk memberi data biaya bagi proyek khusus, dan biaya produk berubah karena adanya perubahan peraturan pelaporan.

2. Akuntansi manajemen

Akuntansi

Manajemen atau Akuntansi Manajerial adalah sistem akuntansi yang

berkaitan dengan ketentuan dan penggunaan informasi akuntansi untuk manajer

atau manajemen dalam suatu organisasi dan untuk memberikan dasar kepada

manajemen untuk membuat keputusan bisnis yang akan memungkinkan manajemen akan

lebih siap dalam pengelolaan dan melakukan fungsi kontrol.

Berbeda dengan

Informasi Akuntansi keuangan,

Informasi Akuntansi manajemen adalah:

- Dirancang dan dimaksukan untuk digunakan oleh pihak manajemen dalam organisasi sedangkan informasi Akuntansi keuangan dimaksudkan dan dirancang untuk pihak eksternal seperti kreditur dan para pemegang saham;

- Biasanya rahasia dan digunakan oleh pihak manajemen dan bukan untuk laporan publik;

- memandang ke depan, bukan sejarah;

- Dihitung dengan mengacu pada kebutuhan manajer, sering menggunakan sistem informasi manajemen, bukan mengacu pada standar akuntansi keuangan.

Hal ini

disebabkan karena penekanan yang berbeda: informasi akuntansi manajemen

digunakan dalam sebuah organisasi, biasanya untuk pengambilan keputusan.

Definisi

Menurut Chartered Institute of Management Accountants

(CIMA), akuntansi manajemen adalah "proses identifikasi, pengukuran,

akumulasi, analisis, penyusunan, interpretasi, dan komunikasi informasi yang

digunakan oleh manajemen untuk merencanakan, mengevaluasi dan pengendalian

dalam suatu entitas dan untuk memastikan sesuai dan akuntabilitas penggunaan

sumber daya tersebut. Akuntansi manajemen juga meliputi penyusunan laporan

keuangan untuk kelompok non-manajemen seperti pemegang saham, kreditur, badan

pengatur dan otoritas pajak "(Istilah resmi CIMA).

The American

Institute of Certified Public Accountants (AICPA) menyatakan bahwa akuntansi

manajemen sebagai praktik meluas ke tiga bidang berikut:

- Manajemen Strategi - Memajukan peran akuntan manajemen sebagai mitra strategis dalam organisasi.

- Manajemen Kinerja - Mengembangkan praktik pengambilan keputusan bisnis dan mengelola kinerja organisasi.

- Manajemen Risiko - Berkontribusi untuk membuat kerangka kerja dan praktik untuk mengidentifikasi, mengukur, mengelola dan melaporkan risiko untuk mencapai tujuan organisasi.

Chartered Institute of Management Accountants

(CIMA) menyatakan bahwa "Seorang akuntan manajemen harus mampu menerapkan

pengetahuan profesional dan keterampilannya dalam penyusunan dan penyajian

informasi keputusan keuangan dan lainnya yang berorientasi sedemikian rupa

untuk dapat membantu manajemen dalam merumusakan kebijakan, perencanaan dan

pengendalian pelaksanaan pengoperasian. "Akuntan manajemen oleh karena itu

dilihat sebagai "pencipta nilai" antara akuntan. Mereka jauh lebih

tertarik melihat ke depan dan mengambil keputusan yang akan memengaruhi masa

depan organisasi, daripada rekaman sejarah dan kepatuhan (menjaga nilai) aspek

profesi. Pengetahuan dan pengalaman akuntansi manajemen dapat diperoleh dari

berbagai bidang dan fungsi dalam suatu organisasi seperti manajemen informasi,

perbendaharaan, audit efisiensi, pemasaran, penilaian, penetapan harga,

logistik, dan lainnya.

Peran dalam korporasi

Konsisten

dengan peran lain dalam korporasi saat ini, akuntan manajemen memiliki hubungan

pelaporan ganda. Sebagai mitra strategis dan penyedia keputusan berdasarkan

informasi keuangan dan operasional, akuntan manajemen bertanggung jawab untuk

mengelola tim bisnis dan pada saat yang sama harus menyediakan semua hubungan

antar laporan dan tanggung jawab untuk mengorganisasikan keuangan korporasi.

Kegiatan

akuntan manajemen memberikan informasi bisnis termasuk peramalan dan

perencanaan, melakukan analisis varians, mengkaji dan memantau biaya yang

melekat dalam bisnis adalah orang yang memiliki akuntabilitas ganda untuk kedua

tim keuangan dan bisnis.

3. Akuntansi keuangan

Akuntansi keuangan adalah bagian dari akuntansi yang berkaitan dengan penyiapan laporan keuangan untuk pihak luar, seperti pemegang saham, kreditor, pemasok, serta pemerintah. Prinsip utama yang dipakai dalam

akuntansi keuangan adalah persamaan akuntansi

(Aset = Liabilitas + Ekuitas). Akuntansi keuangan berhubungan dengan

masalah pencatatan transaksi

untuk suatu perusahaan atau organisasi dan penyusunan berbagai laporan

berkala dari hasil pencatatan tersebut. Laporan ini yang disusun untuk

kepentingan umum dan biasanya digunakan pemilik perusahaan untuk menilai

prestasi manajer atau dipakai manajer sebagai

pertanggungjawaban keuangan terhadap para pemegang saham.

Hal penting dari akuntansi keuangan adalah

adanya Standar Akuntansi Keuangan (SAK) yang merupakan

aturan-aturan yang harus digunakan di dalam pengukuran dan penyajian laporan keuangan untuk kepentingan eksternal.

Dengan demikian, diharapkan pemakai dan penyusun laporan keuangan dapat berkomunikasi melalui laporan keuangan ini, sebab

mereka menggunakan acuan yang sama yaitu SAK. SAK ini mulai diterapkan di Indonesia pada 1994, menggantikan Prinsip-prinsi

Akuntansi Indonesia

tahun 1984.

Penggunaan komputer dalam akuntansi

1. Perangkat lunak akuntansi

Perangkat lunak akuntansi atau biasa disebut Software

Akuntansi merupakan perangkat lunak (software)

yang dirancang untuk memudahkan aktivitas dan pencatatan akuntansi dengan memanfaatkan konsep modularitas

atas serangkaian aktivitas yang serupa ke dalam modul-modul spesifik seperti

pembelian (account payable), penjualan (account receivable),

penggajian, buku besar, dan lain-lain. Perangkat lunak ini bisa merupakan

perangkat lunak yang dikembangkan sendiri oleh perusahaan, atau dibeli dari

pihak ketiga yang menyediakannya, atau dapat pula merupakan kombinasi dari

keduanya. Karena hal tersebut, kompleksitas dan kapabilitas perangkat lunak

akuntansi menjadi sangat beragam bergantung pada kondisi lingkungan perusahaan

yang akan menggunakannya. Ada

banyak perangkat lunak akuntansi baik buatan lokal maupun luar negeri dengan

fitur-fitur seperti:

- Multi User

- Multi Company

- Berbagai Bahasa

- Database

- Multi Cabang

- Multi Currency

- Modul AR, AP, GL, Stock, Payroll, dan lain-lain

Pada prinsipnya

program akuntansi (keuangan) ditujukan untuk memudahkan kita dalam menghasilkan

laporan akuntansi keuangan, diantaranya adalah Neraca (Balance Sheet) -

Rugi laba (Profit Lost Statement) - Laporan Perubahan Posisi Keuangan (Cash

Flow) dan Laporan akhir keuangan. Untuk dapat menghasilkan laporan

tersebut, langkah mendasar adalah menyusun perkiraan atau account atau ledger

atau Buku Besar. Dimana setiap ledger memiliki kode dan nama (yang lazim

digunakan) serta memiliki pos-pos yang jelas dalam posisi laporan keuangan,

sepert ledger untuk Neraca, rugi laba, biaya pabrikasi dan manufaktur

(pabrik).

Dengan Software

Accounting, pemilik perusahaan atau pun seorang akuntan dapat memnerbitkan

laporan-laporan yang di butuhkan dengan waktu yang sangat cepat. Bila di

bandingkan dengan cara kerja manual akuntansi, perangkat lunak akuntasi bisa

menghemat waktu. Untuk Laporan keuangan (Laba Rugi dan Neraca bulanan) dalam

pekerjaan manual membutuhkan waktu kurang lebih satu minggu, sedangkan jika

menggunakan software akuntansi, setiap transaksi baik itu penjualan, pembelian,

produksi barang jadi atau setengah jadi, stok opname, pengeluaran biaya,

pendapatan, akan otomatis terjurnal, sehingga laporan keuangan atau pun laporan

akuntansi dan berbagai macam laporan lain yang mendukung dalam aktifitas

perusahaan dapat di hasil kan dengan cepat dan tepat. Itu lah latar belakang

berkembangnya perngkat lunak akuntansi.

Perangkat

lunak-perangkat lunak akuntansi tersebut sebagian besar tidak gratis. Harganya

berkisar puluhan ribu sampai ratusan juta rupiah. Contoh perangkat lunak

akuntasi berbayar yang terkenal adalah MYOB

atau SAP.

Begitu juga dengan Zahir

Accounting, Seventhsoft,

Accurate,

Bee

yang merupakan produk perangkat lunak aplikasi akuntansi keuangan berbahasa

Indonesia yang berkualitas, mudah digunakan dan berdaya tinggi. Namun tidak

sedikit juga software yang bisa diunduh (download) secara gratis

dengan fitur yang tidak kalah dengan program akuntansi berbayar, misalnya TurboCash

yang dirilis secara gratis sejak 2003 (GNU).

2. Basis data

Pangkalan data atau basis data (bahasa Inggris: database), atau sering

pula dieja basisdata, adalah kumpulan informasi yang disimpan di dalam komputer secara sistematik sehingga dapat

diperiksa menggunakan suatu program komputer untuk memperoleh informasi dari

basis data tersebut. Perangkat lunak

yang digunakan untuk mengelola dan memanggil kueri

(query) basis data disebut sistem manajemen

basis data (database management system, DBMS). Sistem basis

data dipelajari dalam ilmu informasi.

Istilah "basis data" berawal dari ilmu komputer.

Meskipun kemudian artinya semakin luas, memasukkan hal-hal di luar bidang

elektronika, artikel ini mengenai basis data komputer. Catatan yang mirip

dengan basis data sebenarnya sudah ada sebelum revolusi industri yaitu dalam

bentuk buku besar, kuitansi dan kumpulan data yang berhubungan dengan bisnis.

Konsep dasar dari basis data adalah kumpulan dari catatan-catatan,

atau potongan dari pengetahuan. Sebuah basis data memiliki penjelasan

terstruktur dari jenis fakta yang tersimpan di dalamnya: penjelasan ini disebut

skema.

Skema menggambarkan obyek yang diwakili suatu basis data, dan hubungan di

antara obyek tersebut. Ada

banyak cara untuk mengorganisasi skema, atau memodelkan struktur basis data:

ini dikenal sebagai model

basis data atau model data. Model yang umum digunakan sekarang

adalah model

relasional, yang menurut istilah layman mewakili semua informasi

dalam bentuk tabel-tabel yang saling berhubungan dimana setiap tabel terdiri

dari baris dan kolom (definisi yang sebenarnya menggunakan terminologi

matematika). Dalam model ini, hubungan antar tabel diwakili denga menggunakan

nilai yang sama antar tabel. Model yang lain seperti model

hierarkis dan model

jaringan menggunakan cara yang lebih eksplisit untuk mewakili

hubungan antar tabel.

Istilah basis data mengacu pada koleksi dari data-data yang

saling berhubungan, dan perangkat lunaknya seharusnya mengacu sebagai sistem

manajemen basis data (database management system/DBMS). Jika

konteksnya sudah jelas, banyak administrator dan programer menggunakan istilah

basis data untuk kedua arti tersebut.

Lingkungan basis data

Lingkungan basis data adalah sebuah habitat di mana terdapat basis data untuk bisnis. Dalam lingkungan basis data, pengguna memiliki alat untuk mengakses data. Pengguna melakukan semua tipe pekerjaan dan keperluan mereka bervariasi seperti menggali data (data mining), memodifikasi data, atau berusaha membuat data baru. Masih dalam lingkungan basis data, pengguna tertentu tidak diperbolehkan mengakses data, baik secara fisik maupun logis’. (Koh, 2005, dalam Janner Simarmata & Imam Paryudi 2006: 33).

Perangkat lunak basis data

Perangkat lunak

basis data yang banyak digunakan dalam pemrograman dan merupakan perangkat

basis data aras tinggi (high level):

- Microsoft SQL Server

- Oracle

- Sybase

- Interbase

- XBase

- Firebird

- MySQL

- PostgreSQL

- Microsoft Access

- dBase III

- Paradox

- FoxPro

- Visual FoxPro

- Arago

- Force

- Recital

- dbFast

- dbXL

- Quicksilver

- Clipper

- FlagShip

- Harbour

- Visual dBase

- Lotus Smart Suite Approach

- db2

Selain

perangkat lunak di atas, terdapat juga perangkat lunak pemrograman basis data

aras rendah (low level), diantaranya:

Home

Home